汽车消费税:定义、征税范围、税率及影响

一、定义及背景

汽车消费税是一种特殊的税收形式,其主要针对汽车购买和使用过程中产生的特定消费行为征收。该税种在国际上常被设立为地方税,旨在调节汽车消费,减少环境污染,以及增加政府财政收入。我国的汽车消费税制度自2008年开始实施,旨在鼓励环保驾驶,减少汽车废弃物排放,以及优化资源配置。

二、征税范围

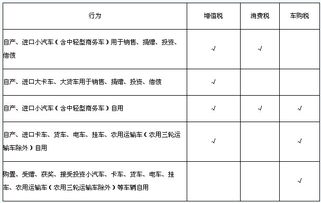

汽车消费税的征税对象包括各类汽车及其发动机、零部件等附属产品。具体来说,征税范围包括:

1. 各类载客及载货汽车,如轿车、客车、货车等;

2. 各类专用汽车,如越野车、搅拌车、消防车等;

3. 各类摩托车、三轮车、低速载货汽车等;

4. 各类拖车、半挂车等牵引车辆及其可升降的挂车。

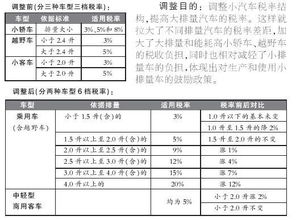

三、税率及计税依据

汽车消费税的税率根据汽车的排量、类型以及使用范围的不同而有所差异。一般来说,排量越高,税率越高。例如,对于1.0升及以下排量的汽车,其消费税税率为1%;对于1.0升至

2.5升排量的汽车,其消费税税率为3%;而对于

2.5升以上排量的汽车,其消费税税率则高达9%-12%。

计税依据主要是汽车的购买价格或使用过程中的相关费用。对于购买新车,消费者需根据购车发票价格缴纳消费税;对于使用过程中的费用,如燃油税、路桥费等,也纳入消费税的计算范畴。

四、征收方式

汽车消费税的征收方式主要包括以下几种:

1. 购车时一次性征收:消费者在购买新车时,需根据车辆排量和购买价格一次性缴纳相应的消费税。

2. 使用过程中分次征收:对于已经缴纳过消费税的车辆,在使用过程中如需缴纳路桥费、燃油税等,这些费用会再次纳入消费税的计算范畴。

3. 出售二手车时征收:当消费者出售二手车时,税务部门会对车辆的二手价值进行评估,并根据评估结果征收相应的消费税。

五、影响及意义

汽车消费税的征收对汽车市场、环境质量以及国家财政收入都产生了深远影响。通过征收汽车消费税,政府可以调节汽车市场,鼓励消费者购买低排放、低能耗的环保车型。汽车消费税的征收有助于改善环境质量,减少汽车尾气排放对环境的污染。汽车消费税也增加了政府的财政收入,为政府提供了资金支持以推动经济社会的发展。