汽车金融:合作、发展与风险管理

一、汽车金融概述

汽车金融是金融服务的一种,涉及汽车产业链的各个方面,包括汽车购买、销售、维修等环节。汽车金融公司通过提供贷款、保险等服务,帮助消费者解决购车过程中的资金问题,同时也为汽车厂商提供了更为灵活和高效的销售和融资渠道。

二、金融公司与汽车厂商合作模式

金融公司与汽车厂商的合作模式主要包括以下几种:

1. 直接贷款:金融公司直接向消费者提供贷款,消费者直接向汽车厂商支付购车款项。

2. 间接贷款:金融公司通过与汽车厂商的合作,为消费者提供贷款,消费者向金融公司还款。

3. 租赁:金融公司以租赁方式向消费者提供车辆,消费者按期支付租金。

4. 维修保养服务:金融公司在提供贷款服务的同时,也提供维修保养服务等增值服务。

三、汽车金融市场现状及发展趋势

当前,汽车金融市场发展迅速,市场规模不断扩大,服务模式也不断创新。未来,随着科技的发展和消费者需求的不断变化,汽车金融市场将呈现出以下趋势:

1. 服务模式个性化:随着消费者需求的多样化,汽车金融服务将更加个性化,满足不同消费者的需求。

2. 风险管理精细化:随着市场竞争的加剧和监管政策的加强,汽车金融公司将更加注重风险的管理和控制。

3. 科技应用普及化:科技的应用将更加普及,包括大数据、人工智能等技术的应用,将提高汽车金融服务的效率和客户体验。

四、金融公司在汽车产业链中的角色

金融公司在汽车产业链中扮演着重要的角色。金融公司为消费者提供贷款服务,帮助消费者解决购车过程中的资金问题。金融公司为汽车厂商提供融资服务,帮助汽车厂商扩大销售和市场份额。金融公司还为汽车产业链的其他环节提供服务,如保险、维修保养等。

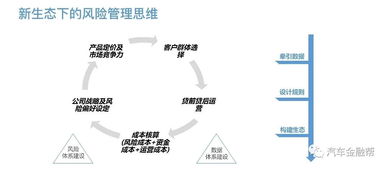

五、汽车金融风险及管理策略

汽车金融风险主要包括信用风险、市场风险和操作风险等。为有效管理这些风险,汽车金融公司应采取以下策略:

1. 完善信用评估体系:通过建立完善的客户信用评估体系,对客户进行全面、客观的信用评估,降低信用风险。

2. 灵活应对市场变化:通过密切关注市场动态和政策变化,及时调整业务结构和风险控制策略,降低市场风险。

3. 加强内部管理:通过完善内部管理制度和流程,提高业务操作的规范性和有效性,降低操作风险。

六、汽车金融创新与科技应用

随着科技的不断进步和创新,汽车金融行业也在不断探索新的服务模式和风险管理手段。其中,科技的应用起到了重要的推动作用。例如,大数据和人工智能技术的应用可以帮助金融公司进行更精细化的风险管理;区块链技术的应用可以提高交易的透明度和安全性;移动支付和互联网金融服务可以提供更便捷的服务渠道和更好的客户体验。

七、成功案例分析

下面以某知名汽车金融公司为例,分析其成功之处及对行业的启示。该公司在发展中注重创新和服务升级,取得了良好的业绩和市场份额。其成功之处主要体现在以下几个方面:

1. 服务模式创新:该公司针对消费者需求多样化的情况,不断推出个性化的金融服务产品,如定制化贷款方案、多种还款方式等,提高了客户满意度和市场竞争力。

2. 风险管理精细化:该公司利用大数据和人工智能技术,建立了全面的客户信用评估体系和风险预警机制,实现了更精细化的风险管理。