汽车金融业务模式

一、目录

1. 汽车金融业务概述

2. 汽车金融业务模式分类

3. 汽车金融业务模式的发展趋势

4. 汽车金融业务模式的创新与优化建议

二、内容

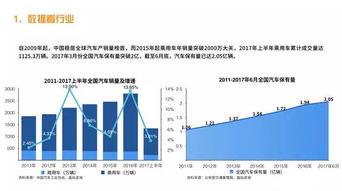

1. 汽车金融业务概述

汽车金融业务是指与汽车相关的各种金融服务,包括汽车贷款、汽车租赁、汽车保险等。随着经济的发展和人们消费观念的转变,汽车金融业务已经成为汽车产业链的重要组成部分。通过汽车金融业务,消费者可以更加灵活地选择购车方式,企业也可以通过金融杠杆促进销售和提升品牌价值。

2. 汽车金融业务模式分类

(1)汽车贷款模式

汽车贷款模式是汽车金融业务中最常见的模式之一,是指银行或其他金融机构向消费者提供购车贷款服务,消费者按期还款并支付利息。该模式的优点是消费者可以获得较低的贷款利率,同时可以减轻一次性支付的压力。但是,由于银行对贷款风险的把控严格,申请门槛相对较高。

(2)汽车租赁模式

汽车租赁模式是指消费者通过租赁方式获得汽车的使用权,并按期支付租金。该模式的优点是消费者可以获得即时的用车体验,同时也无需承担车辆折旧和维修等风险。但是,租金往往较高,且在租赁期满后,消费者需要将车辆归还给租赁公司。

(3)汽车保险模式

汽车保险模式是指保险公司向消费者提供汽车保险服务,消费者按期缴纳保险费用并享受相应的保障。该模式的优点是消费者可以获得风险保障,同时可以通过保险转移风险。但是,保险费用往往较高,且在出险后,消费者需要承担一定的维修费用。

3. 汽车金融业务模式的发展趋势

随着科技的发展和市场的变化,汽车金融业务模式也在不断发展和演变。未来汽车金融业务模式的发展趋势包括:

(1)数字化和互联网化:随着互联网技术的不断发展,越来越多的消费者开始通过互联网渠道了解和申请汽车金融服务,数字化和互联网化将成为未来汽车金融业务模式的重要趋势。

(2)个性化服务:消费者对金融服务的需求越来越个性化和多样化,未来汽车金融业务模式将更加注重提供个性化的服务,以满足不同消费者的需求。

(3)风险管理更加精细:随着市场竞争的加剧和风险的不断增加,未来汽车金融业务模式将更加注重风险管理和风险控制,以保障业务的稳定性和可持续性。

4. 汽车金融业务模式的创新与优化建议

为了适应市场的变化和满足消费者的需求,汽车金融业务模式需要进行不断的创新和优化。以下是一些建议:

(1)加强数字化和互联网化建设:通过加强数字化和互联网化建设,提高服务效率和质量,降低成本和风险。同时也可以更好地满足消费者的需求,提高客户体验和满意度。

(2)提供个性化服务:针对不同消费者的需求和偏好,提供个性化的服务,包括定制化的贷款产品、灵活的租赁方案和差异化的保险产品等。这样可以更好地满足消费者的需求,提高市场竞争力。

(3)加强风险管理:加强风险管理,提高风险识别、评估和控制能力,保障业务的稳定性和可持续性。同时也可以通过技术创新和应用场景的拓展来优化风险管理流程和模型,提高风险管理的度和效率。